ค่าไฟฟ้ายุคลุง แพงหรือไม่? "สตง." ชำแหละ 8 ปี นโยบายค่าไฟฟ้า -ตรึงค่า Ft ปี 59-66 เปิดข้อมูลค้างส่ง กฟผ. สะสมเกือบ 1 แสนล้าน

เผยแพร่ : 17 ต.ค. 2567 18:25:33

• สตง. ชำแหละ 8 ปี นโยบายบริหารจัดการพลังงานไฟฟ้า (2559-66) พบว่าการกำหนดนโยบาย/หลักเกณฑ์จัดการพลังงานไฟฟ้า ยังไม่เกิดประสิทธิภาพสูงสุด ต่อทั้งผู้ผลิตและผู้ใช้ไฟฟ้า

• แม้จะอ้างต้นทุนการผลิต แต่ผลลัพธ์ที่เกิดขึ้น ยังไม่คุ้มค่า กับราคาที่ผู้ใช้ไฟฟ้าต้องจ่าย

• นโยบายด้านพลังงานไฟฟ้า ที่ผ่านมา ยังขาดประสิทธิภาพ และอาจทำให้ราคาไฟฟ้าสูงขึ้น

ค่าไฟฟ้ายุครัฐบาลลุงตู่ แพงหรือไม่? สตง. ชำแหละ 8 ปี นโยบายบริหารจัดการพลังงานไฟฟ้า ปี 2559-66 พบการกำหนดนโยบาย/หลักเกณฑ์จัดการพลังงานไฟฟ้า ยังไม่เกิดประสิทธิภาพสูงสุดต่อผู้ผลิต และผู้ใช้ไฟฟ้าในสถานการณ์ปัจจุบัน แม้อ้างต้นทุนการผลิต สถานการณ์โลกทำราคาพลังงานตลาดโลกพุ่ง! ชี้นโยบายรักษาเสถียรภาพ "ตรึงค่า Ft" ทำภาครัฐสร้างหนี้ ค้างส่ง กฟผ. สะสม ณ ธ.ค.66 สูงถึง 99,689 ล้านบาท ยันอาจถูกปรับลด Credit Rating แถมกระทบความสามารถในการจัดหาเงินทุน-ต้นทุนการเงินที่เพิ่มสูงขึ้น ทำนาย! ผลกระทบอนาคตหาก กฟผ. -ภาครัฐ บริหารภาระค่า Ft ที่ค้างสะสม ต้นทุนอาจถูกส่งผ่านไปยังผู้ใช้ไฟฟ้าสูงถึง 161.50 สตางค์ต่อหน่วย กระทบต่อค่าครองชีพ ราคาสินค้าภายในประเทศ เป็นลูกโซ่

วันนี้ (17 ต.ค.2567) มีรายงานจากสำนักงานการตรวจเงินแผ่นดิน หรือ สตง. เปิดเผยว่า เมื่อเร็ว ๆ นี้ สตง. ได้เผยแพร่ผลการตรวจสอบโครงสร้าง ราคาพลังงานไฟฟ้า ของหลายหน่วยงาน เช่น สำนักงานนโยบายและแผนพลังงาน (สนพ.) สำนักงานคณะกรรมการกำกับกิจการพลังงาน (กกพ.) และการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.)

โดยใช้ข้อมูล “ค่าไฟฟ้า” ที่เกี่ยวข้องของทั้ง 3 หน่วยงาน ตั้งแต่ปี พ.ศ. 2559 – 2566 ในช่วงรัฐบาล พล.อ.ประยุทธ จันทร์โอชา ดำรงตำแหน่งนายกรัฐมนตรี 8 ปี ให้ความเห็นชอบจากคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) และคณะรัฐมนตรี (ครม.) และในส่วนการกำหนดอัตราค่าไฟฟ้าและการกำกับดูแลอัตราค่าบริการ

สตง. พบว่า เมื่อวิเคราะห์สถิติค่าไฟฟ้าขายปลีกฐานเฉลี่ย (รวมค่าบริการ ไม่รวมค่า Ft และไม่รวม VAT) และสถิติค่าไฟฟ้าขายปลีกเฉลี่ย (รวมค่าบริการ รวมค่า Ft และไม่รวม VAT) ตั้งแต่ปี พ.ศ. 2559 – 2566

"การกำหนดนโยบายและหลักเกณฑ์ที่เกี่ยวข้องกับการจัดหาพลังงานไฟฟ้า ในการบริหารจัดการเพื่อให้ได้มาซึ่งพลังงานไฟฟ้า ยังไม่เกิดประสิทธิภาพสูงสุดต่อผู้ผลิต และผู้ใช้ไฟฟ้าในสถานการณ์ปัจจุบัน"

พบว่าค่าเฉลี่ยของค่าไฟฟ้าขายปลีกฐานเฉลี่ย และค่าไฟฟ้าขายปลีกเฉลี่ย "มีค่าใกล้เคียงกันอยู่ที่ 3.76 บาทต่อหน่วย และ 3.79 บาทต่อหน่วย ตามลำดับ"

ซึ่งเป็นผลมาจากการรักษาเสถียรภาพทางด้านราคา ด้วยการแทรกแซงราคาค่าไฟฟ้าของภาครัฐผ่านการบริหารจัดการค่า Ft ด้วยการกำหนดอัตราค่า Ft เรียกเก็บสูงหรือต่ำกว่าค่า Ft ที่เกิดขึ้นจริง เพื่อรักษาระดับราคาค่าไฟฟ้าในแต่ละงวด

ให้มีการปรับเปลี่ยนตามการเปลี่ยนแปลงของต้นทุนค่าเชื้อเพลิงที่เปลี่ยนแปลงไป โดยไม่ก่อให้เกิดผลกระทบต่อผู้ใช้ไฟฟ้ามากเกินไปในแต่ละงวด

แม้ว่าค่าเฉลี่ยของค่าไฟฟ้าขายปลีกฐานเฉลี่ย และค่าไฟฟ้าขายปลีกเฉลี่ย มีค่าใกล้เคียงกัน แต่กลับพบว่า

- ค่าส่วนเบี่ยงเบนมาตรฐาน (Standard Deviation: SD) ของค่าไฟฟ้าขายปลีกเฉลี่ยมีค่า 0.43 บาทต่อหน่วย โดยสูงกว่าค่าไฟฟ้าขายปลีกฐานเฉลี่ย ที่มีค่าส่วนเบี่ยงเบนมาตรฐาน 0.01 บาทต่อหน่วย

- จากการวิเคราะห์ SD ของสถิติค่าไฟฟ้าขายปลีกฐานเฉลี่ย และค่าไฟฟ้าขายปลีกเฉลี่ย สะท้อนให้เห็นว่า องค์ประกอบของอัตราค่าไฟฟ้า ที่ใช้เรียกเก็บจากผู้ใช้ไฟฟ้าในแต่ละงวดที่มีผลต่อการเปลี่ยนของค่าไฟฟ้า คือ ค่า Ft

- เมื่อได้พิจารณากระบวนการ ขั้นตอนการใช้สูตรการปรับอัตราค่าไฟฟ้าโดยอัตโนมัติ ซึ่งเป็นที่มาของค่า Ft ที่ใช้เรียกเก็บจากผู้ใช้ไฟฟ้าในแต่ละงวด หรือเรียกอย่างย่อว่าค่า Ft เรียกเก็บ

"พบว่าองค์ประกอบหรือปัจจัยที่มีส่วนสำคัญต่อการเปลี่ยนแปลงค่า Ft คือ ค่าส่วนต่างของเงินค่า Ft จริง และเงินค่า Ft เรียกเก็บ สะสมยกมาจากงวดที่ผ่านมา (Accumulate Factor: AF)"

ซึ่งเป็นการคำนวณหา ส่วนต่างของค่า Ft เรียกเก็บที่ประกาศใช้ ณ ต้นงวด (Estimated Fuel Cost: EFC คำนวณจาก ประมาณการค่าเชื้อเพลิง ประมาณการค่าซื้อไฟฟ้าของ กฟผ.

และประมาณการค่าใช้จ่ายตามนโยบายของรัฐ กับค่า Ft ที่เกิดขึ้นจริง (Actual Fuel Cost: AFC) คำนวนจากค่าเชื้อเพลิงที่เกิดขึ้นจริง ค่าซื้อไฟฟ้าของ กฟผ. ที่เกิดขึ้นจริง และค่าใช้จ่ายตามนโยบาย ของรัฐที่เกิดขึ้นจริง)

- ในแต่ละงวดของการคำนวณค่า Ft เรียกเก็บ หากค่า AFC สูงกว่าค่า EFC ย่อมส่งผลให้ ค่า AF เป็นบวกหรือกล่าวได้ว่าการจัดเก็บค่า Ft ในงวดที่ผ่านมาต่ำกว่าต้นทุนที่เกิดขึ้นจริง

หรือในกรณีที่ ค่า AFC ต่ำกว่าค่า EFC ย่อมส่งผลให้ค่า AF เป็นลบ หรือกล่าวได้ว่า การจัดเก็บค่า Ft ในงวดที่ผ่านมา สูงกว่าต้นทุนที่เกิดขึ้นจริง

ข้อมูลข้างต้นแสดงให้เห็นว่า มูลค่าของต้นทุนที่เกิดขึ้นจริงในแต่ละงวด หรือค่า AFC ย่อมส่งผลต่อการคำนวณค่า Ft เรียกเก็บในแต่ละงวด และเมื่อนำสถิติค่า AFC

ซึ่งประกอบด้วย ค่าเชื้อเพลิง ที่เกิดขึ้นจริง ค่าซื้อไฟฟ้าของ กฟผ. ที่เกิดขึ้นจริง และค่าใช้จ่ายตามนโยบายของรัฐที่เกิดขึ้นจริง

มาวิเคราะห์ "สหสัมพันธ์พหุคูณ" (Multiple Correlation) และการวิเคราะห์ "การถดถอยพหุคูณ" (Multiple Regression Analysis) เพื่อทดสอบความสัมพันธ์ของรายละเอียดค่าใช้จ่ายแต่ละรายการต่อค่า AFC

พบว่า รายละเอียดค่าใช้จ่าย 3 รายการ ที่มีค่าสัมประสิทธิ์การถดถอยของตัวแปรในรูปแบบค่ามาตรฐานสูงที่สุดคือ

1. "ค่าพลังงานไฟฟ้าจากผู้ผลิตไฟฟ้าเอกชนรายเล็ก" ประเภทเชื้อเพลิงก๊าซธรรมชาติ มีค่าสัมประสิทธิ์การถดถอยของตัวแปรในรูปแบบค่ามาตรฐานอยู่ที่ 0.518

2. "ค่าเชื้อเพลิงก๊าซธรรมชาติของ กฟผ." มีค่าสัมประสิทธิ์การถดถอยของตัวแปรในรูปแบบ ค่ามาตรฐานอยู่ที่ 0.214

3. "ค่าพลังงานไฟฟ้าจากผู้ผลิตไฟฟ้าเอกชนอิสระ หรือผู้ผลิตไฟฟ้าเอกชนรายใหญ่" ประเภทเชื้อเพลิงก๊าซธรรมชาติ โดยมีค่าสัมประสิทธิ์การถดถอยของตัวแปรในรูปแบบค่ามาตรฐานอยู่ที่ 0.194

ผลการวิเคราะห์ข้างต้นแสดงให้เห็นว่า ปัจจัยที่ส่งผลต่อการเปลี่ยนของค่า AFC โดยมาก มาจากค่าพลังงานไฟฟ้าหรือต้นทุนผันแปรจากโรงไฟฟ้าที่ใช้ก๊าซธรรมชาติ เป็นเชื้อเพลิงในการผลิตไฟฟ้าเป็นหลัก

ซึ่งสอดคล้องกับ "สถิติการผลิตไฟฟ้าจากเชื้อเพลิงต่าง ๆ" ตั้งแต่ปี พ.ศ. 2560 – 2566 ที่มีสัดส่วนการใช้ก๊าซธรรมชาติสูงถึงร้อยละ 53.10 – 60.20 ของเชื้อเพลิงทั้งหมด

รวมถึงการได้รับผลกระทบจากการเปลี่ยนแปลงของสถานการณ์ด้านอุปทานก๊าซธรรมชาติ ทั้งจากแหล่งภายในและภายนอกประเทศ และการกำหนดนโยบายที่อาจส่งผลกระทบต่อการเปลี่ยนแปลงของระดับราคาค่าไฟฟ้าที่เรียกเก็บจาก ผู้ใช้ไฟฟ้า ดังนี้

1. "การประสบปัญหาด้านกำลังการผลิตก๊าซธรรมชาติจากภายในประเทศที่มีการปรับตัวลดลง"

จากสัดส่วนร้อยละ 71.80 เหลือเพียงร้อยละ 56.88 ของก๊าซธรรมชาติที่มีการจัดหาทั้งหมด เป็นผลให้ต้องมีการจัดหาก๊าซธรรมชาติจากแหล่งภายนอกประเทศเพิ่มเติมในรูปแบบก๊าซธรรมชาติเหลว (LNG)

ที่มีราคาที่สูงกว่าในสัดส่วนที่เพิ่มสูงขึ้นจากร้อยละ 28.20 เป็นร้อยละ 43.10 ของก๊าซธรรมชาติ ที่มีการจัดหาทั้งหมด เพื่อให้สามารถจัดหาก๊าซธรรมชาติให้เพียงพอต่อความต้องการใช้ก๊าซธรรมชาติของประเทศ

โดยภาคการผลิตไฟฟ้าของประเทศ ถือเป็นผู้ใช้ก๊าซธรรมชาติที่มีสัดส่วนสูงที่สุด อยู่ที่ร้อยละ 57.34 – 61.93 ของกลุ่มผู้ใช้ก๊าซธรรมชาติทั้งหมด

และด้วยสถานะของประเทศไทยที่เป็น "ประเทศผู้นำเข้าก๊าซธรรมชาติสุทธิ" (มีศักยภาพในการผลิตต่ำกว่าความต้องการใช้ภายในประเทศ ส่งผลให้ต้องมีการนำเข้าก๊าซธรรมจากต่างประเทศเพิ่มเติม)

ต้องประสบวิกฤตราคาพลังงานจากปัญหาความขัดแย้งระหว่างประเทศ รวมถึงการแย่งชิงอุปทานก๊าซธรรมชาติในตลาดโลก เป็นผลให้ระดับราคาก๊าซธรรมชาติ ในตลาดโลกปรับตัวสูงขึ้นอย่างมีนัยสำคัญ

2. "การกำหนดนโยบายที่อาจส่งผลกระทบต่อการเปลี่ยนแปลงของค่าไฟฟ้าที่เรียกเก็บจากผู้ใช้ไฟฟ้า"

จากการสอบทานข้อมูลกำลังการผลิตตามสัญญาในระบบไฟฟ้า ณ ปี พ.ศ. 2566 ข้อมูลการผลิตไฟฟ้าเข้าสู่ระบบใน ปี พ.ศ. 2566 และข้อมูลต้นทุนการผลิตหน้าโรงไฟฟ้าในปี พ.ศ. 2566

โดยเมื่อนำข้อมูลทั้ง 3 ส่วนมาพิจารณาประกอบกันจะพบว่า SPP ที่มีกำลังการผลิตตามสัญญาในระบบ ไฟฟ้าที่ 9,331 MW หรือคิดเป็นร้อยละ 54.81 ของกำลังการผลิตตามสัญญาในระบบไฟฟ้าของ IPP ที่ 17,024 MW

แต่ SPP กลับมีการผลิตไฟฟ้าเข้าระบบที่ 52,674.86 GWh หรือคิดเป็นร้อยละ 95.91 ของการผลิตไฟฟ้าของ IPP ที่ 54,919.57 GWh

แม้ว่าต้นทุนโดยเฉลี่ยของ SPP จะสูงกว่า IPP ซึ่งเป็นผลมาจากข้อจำกัดด้านระบบไฟฟ้า ตลอดจนข้อกำหนดผูกพันตามสัญญาระหว่าง กฟผ. และผู้ผลิตไฟฟ้าเอกชน

โดยมีการสั่งเดินเครื่องโรงไฟฟ้า ตามประกาศคณะกรรมการกำกับกิจการพลังงาน เรื่อง หลักเกณฑ์การสั่งเดินเครื่องโรงไฟฟ้าสำหรับผู้รับใบอนุญาตควบคุมระบบไฟฟ้า พ.ศ. 2564

กำหนดให้ผู้รับใบอนุญาตควบคุมระบบไฟฟ้า สั่งเดินเครื่องโรงไฟฟ้าอย่างเป็นธรรม และจะเลือกปฏิบัติอย่างไม่เป็นธรรมมิได้ โดยคำนึงถึงมิติความปลอดภัยและสิ่งแวดล้อม (Safety & Environment) ซึ่งเป็นแนวปฏิบัติการกำกับผู้รับใบอนุญาตควบคุมระบบไฟฟ้าตามหลักเกณฑ์ ตามลำดับ ดังต่อไปนี้

1) สั่งเดินเครื่อง โรงไฟฟ้าประเภท Must Run เพื่อรักษาความมั่นคงของระบบไฟฟ้า 2) สั่งเดินเครื่องโรงไฟฟ้าประเภท Must Take เพื่อให้เป็นไปตามเงื่อนไขตามสัญญาซื้อขายไฟฟ้า และ 3) สั่งเดินเครื่องโรงไฟฟ้าด้วย วิธีการ Merit Order เพื่อให้ต้นทุนค่าไฟฟ้าต่ำที่สุด (ส่วนใหญ่จะเป็น IPP)

เมื่อพิจารณาในรายละเอียด ของลำดับการเดินเครื่อง พบว่าการที่ SPP มีปริมาณการผลิตไฟฟ้าเข้าระบบใกล้เคียงกับ IPP เพราะ SPP มีรูปแบบสัญญาซื้อขายไฟฟ้ากำหนด “ปริมาณการรับซื้อขั้นต่ำ (Minimum Take)”

โดยอยู่ในลำดับการเดินเครื่องก่อน IPP เพื่อให้การซื้อขายไฟฟ้าเป็นไปตามสัญญาที่ได้กระทำไว้ ซึ่งหากพิจารณาสถิติ ต้นทุนการผลิตหน้าโรงไฟฟ้า ปี พ.ศ. 2566 ประกอบกับรูปแบบสัญญาการรับซื้อไฟฟ้า และลำดับการสั่งเดินเครื่อง

ยังพบว่า รูปแบบสัญญาในลักษณะของ "โรงไฟฟ้าพลังงานหมุนเวียน" ที่มีค่าสูงกว่าค่าเฉลี่ยการผลิตหน้าโรงไฟฟ้า รวม เป็นโรงไฟฟ้าที่ถูกจัดอยู่ในลำดับการเดินเครื่องแบบ Must Take

เนื่องจากพลังงานหมุนเวียนเป็นชนิดเชื้อเพลิง ที่ยากต่อการกำหนดปริมาณการผลิตได้ จึงจำเป็นต้องมีการรับซื้อในทุก ๆ หน่วยไฟฟ้าที่พลังงานหมุนเวียน สามารถผลิตได้ เพื่อตอบสนองต่อการปฏิบัติตามข้อตกลงระหว่างประเทศในการเข้าสู่ความเป็นกลางทางคาร์บอน (Carbon neutrality)

เมื่อพิจารณา เพิ่มเติมในรายละเอียดของสัญญา ที่มีการรับซื้อไฟฟ้าที่ผลิตจากพลังงานหมุนเวียน ทั้งจาก SPP ประเภท Non–Firm และ VSPP พบว่า ภาครัฐได้มีการออกนโยบาย ให้มีส่วนเพิ่มราคารับซื้อไฟฟ้า เพื่อจูงใจผู้ผลิตไฟฟ้าทั้งสัญญาในรูปแบบที่มีค่า Adder และในรูปแบบ Feed–in Tariffs

ประกอบกับ สัญญารับซื้อไฟฟ้าที่ผลิตจากพลังงานหมุนเวียนทั้งจาก SPP ประเภท Non–Firm และ VSPP สัญญา ในรูปแบบที่มีค่า Adder ประมาณ 576 สัญญา มีการกำหนดอายุสัญญา 5 ปี และสามารถต่ออายุสัญญาต่อเนื่องได้โดยอัตโนมัติ

ถึงแม้ว่าค่า Adder จะมีกรอบระยะเวลาสิ้นสุดลง แต่อัตรารับซื้อไฟฟ้าในช่วงหลังจากสิ้นสุดการได้รับ Adder จะยังเป็นอัตราที่กำหนดตามสัญญา คืออัตราค่าไฟฟ้าขายส่ง เฉลี่ยทุกแรงดันที่ กฟผ. ขายให้การไฟฟ้าฝ่ายจำหน่าย

รวมกับค่าไฟฟ้าตามสูตรการปรับอัตราค่า Ft ขายส่งเฉลี่ย (กรณีอัตราปกติ) หรืออัตราค่าพลังงานไฟฟ้าขายส่ง ณ ระดับแรงดัน 11 – 33 กิโลโวลต์ ที่กฟผ. ขายให้การไฟฟ้าฝ่ายจำหน่าย รวมกับค่า Ft ขายส่งเฉลี่ย (กรณีอัตรา TOU)

ทั้งนี้ กรณีที่ใช้ อัตรา TOU เมื่อปรับขึ้นลงตาม Ft ขายส่งเฉลี่ยมีอัตราสูงถึง 4 – 5 บาทต่อหน่วย อีกทั้ง การไฟฟ้ายังต้องรับซื้อไฟฟ้าจากสัญญาของ SPP ประเภท Non–Firm ด้วยลำดับการสั่งเดินเครื่องโรงไฟฟ้า ประเภท Must Take อีกด้วย

จากการกำหนดนโยบายและหลักเกณฑ์ที่เกี่ยวข้องกับการจัดหาพลังงานไฟฟ้าในการบริหารจัดการ เพื่อให้ได้มาซึ่งพลังงานไฟฟ้า ประกอบกับสถานการณ์ราคาพลังงานในตลาดโลก รวมถึงการดำเนินนโยบายในการรักษาเสถียรภาพทางด้านราคาค่าไฟฟ้าด้วยการตรึงค่า Ft ของภาครัฐ

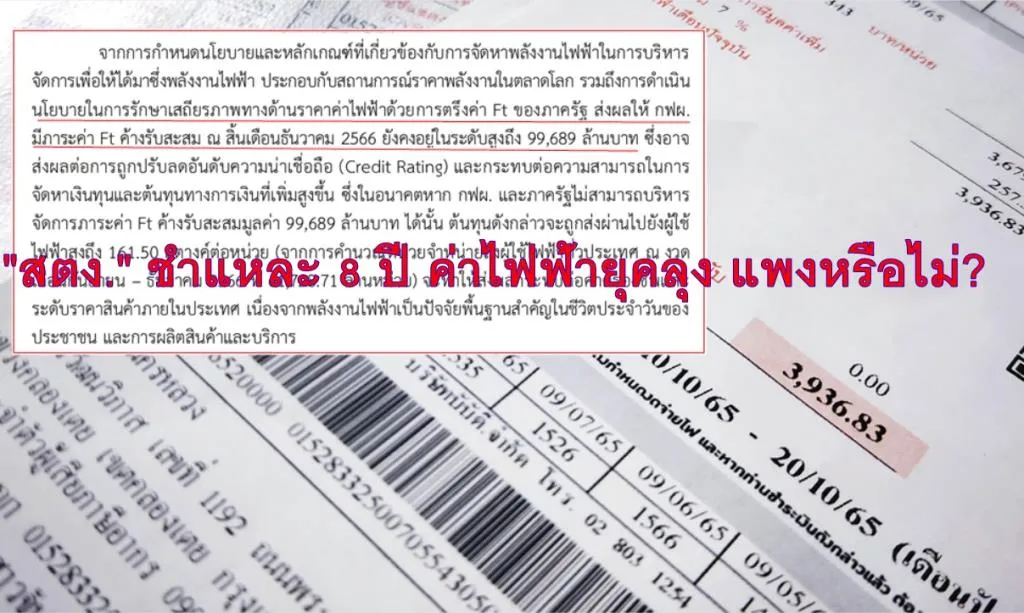

"ส่งผลให้ กฟผ. มีภาระค่า Ft ค้างรับสะสม ณ สิ้นเดือนธันวาคม 2566 ยังคงอยู่ในระดับสูงถึง 99,689 ล้านบาท ซึ่งอาจส่งผลต่อการถูกปรับลดอันดับความน่าเชื่อถือ (Credit Rating) และกระทบต่อความสามารถในการจัดหาเงินทุนและต้นทุนทางการเงินที่เพิ่มสูงขึ้น"

ซึ่งในอนาคตหาก กฟผ. และภาครัฐไม่สามารถบริหารจัดการภาระค่า Ft ค้างรับสะสมมูลค่า 99,689 ล้านบาท ได้นั้น ต้นทุนดังกล่าวจะถูกส่งผ่านไปยังผู้ใช้ ไฟฟ้าสูงถึง 161.50 สตางค์ต่อหน่วย

(จากการคำนวณหน่วยจำหน่ายถึงผู้ใช้ไฟฟ้าทั่วประเทศ ณ งวด เดือนกันยายน – ธันวาคม 2566 ที่ 61,728.71 ล้านหน่วย)

จะทำให้ส่งผลกระทบต่อค่าครองชีพ และระดับราคาสินค้าภายในประเทศ เนื่องจากพลังงานไฟฟ้า เป็นปัจจัยพื้นฐานสำคัญในชีวิตประจำวันของ ประชาชน และการผลิตสินค้าและบริการ.

ผลการตรวจสอบข้างต้น แสดงถึงสาเหตุสำคัญของการบริหารจัดการเพื่อให้ได้มาซึ่งพลังงานไฟฟ้า ที่ยังไม่เกิดประสิทธิภาพสูงสุดต่อผู้ผลิตและผู้ใช้ไฟฟ้าภายใต้บริบททางเศรษฐกิจและสังคมในปัจจุบัน

โดยมีสาเหตุมาจากการกำหนดแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย กำหนดให้มีการใช้เชื้อเพลิงก๊าซธรรมชาติในสัดส่วนที่สูงกว่าเชื้อเพลิงชนิดอื่น เพื่อรองรับความต้องการใช้ไฟฟ้าที่เพิ่มสูงขึ้น

และ รูปแบบของสัญญาการรับซื้อไฟฟ้าจากเอกชน ที่ภาครัฐจัดทำขึ้น เพื่อให้เป็นไปตามนโยบายการจัดหาพลังงานไฟฟ้าและมาตรการส่งเสริมการผลิตไฟฟ้าในแต่ละช่วงเวลา

ทำให้ภาครัฐไม่สามารถเลือกสั่งให้มีการผลิตไฟฟ้าในโรงไฟฟ้าที่ต้นทุนต่ำที่สุดเพียงทางเดียว หรือไม่สามารถปฏิเสธการรับซื้อไฟฟ้าจากเอกชน ในช่วงที่เกิดวิกฤตราคาพลังงาน

หรือไม่สามารถยกเลิกการผลิตไฟฟ้าจากเชื้อเพลิงฟอสซิล และเลือกผลิตไฟฟ้าเฉพาะจากโรงไฟฟ้าที่ใช้เชื้อเพลิงจากพลังงานหมุนเวียนได้.

ที่มา : MgrOnline